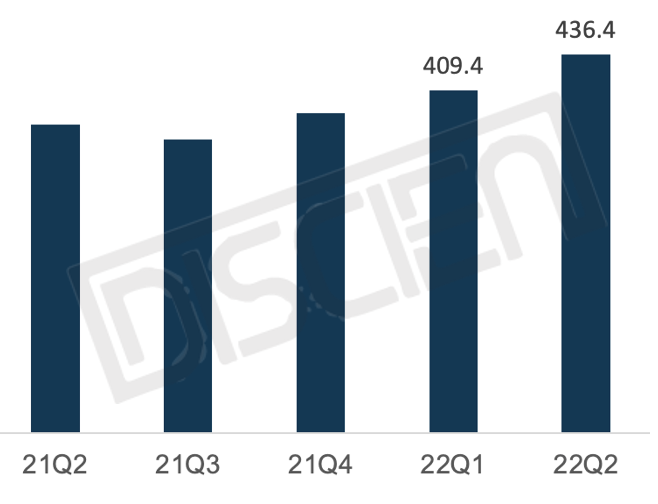

根據《DISCIEN-22H1全球IFPD市場研究報告》,2022年上半年海外IFPD市場出84.6萬臺,同比增長56%。

圖一:21Q2-22Q2 海外IFPD市場出貨概覽

數據來源:DISCIEN Unit:K

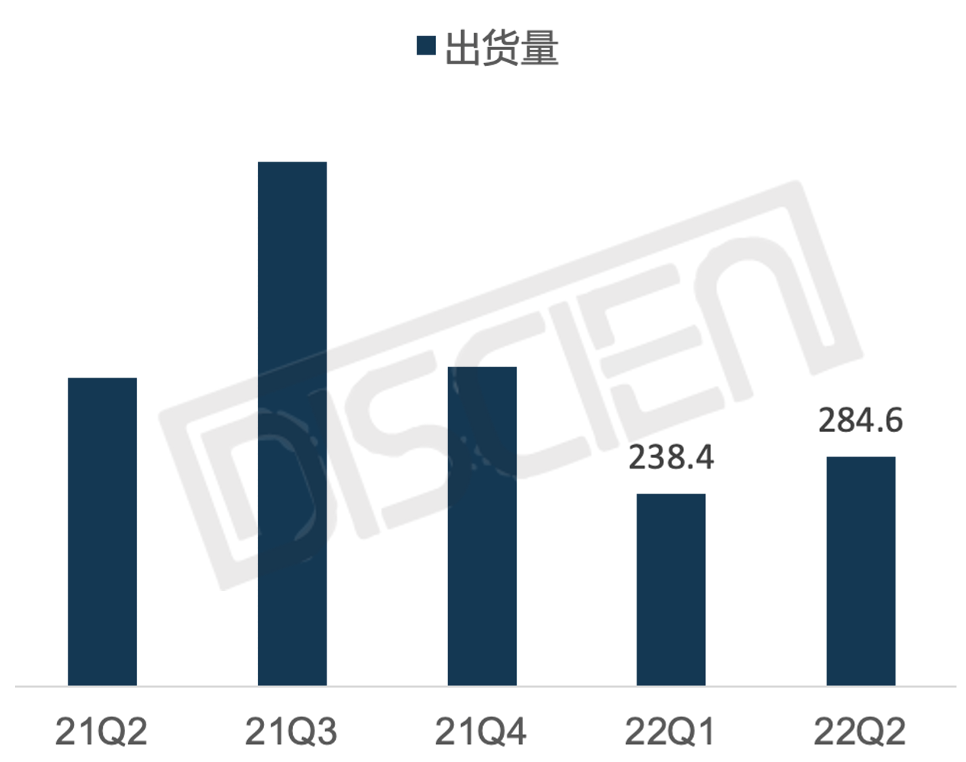

中國市場出貨52.3萬臺,同比下滑23%。

圖二:21Q2-22Q2 IFPD中國市場出貨概覽

數據來源:DISCIEN Unit:K

上半年總結-

海外市場雖有戰爭及通脹影響,但整體政策拉動及疫情緩和等因素拉動海外市場高速增長;中國市場疫情延續到Q2季度,需求疲軟,市場萎靡,部分項目延緩,整體市場呈現負增長。

DISCIEN就今年的局勢在《商顯IFPD:上半年看海外,下半年盼國內》的文章中分析過,通過上述數據,上半年海外高速增長拉動全球IFPD市場,符合我們的上半年看海外的預期。

接下來海外市場因前期航運周期延長使出貨節奏前移,導致海外庫存水位過高,加之去年同期因政策拉動導致的基數較高,下半年海外的增速預計難以為繼。中國市場根據目前的市場氛圍及出貨情況來看,并不理想。下半年,國內能否盼得來?本片圍繞會議市場展開分析。

下半年會議市場-

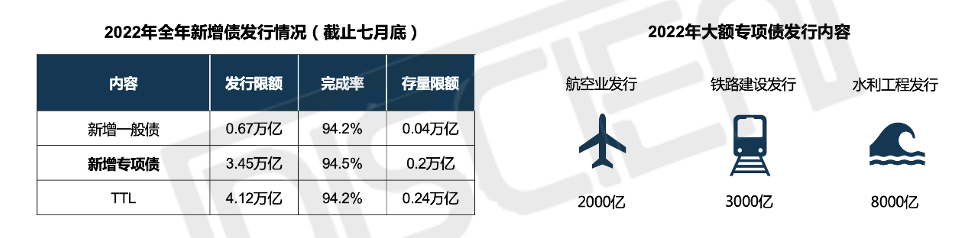

專項債:7月底已發行94.5%,重點關注航空、鐵路、水利行業。

今年5月份在10萬人召開穩全國經濟大盤中提到在基建方面提出水利工程、交通、老舊小區改造和地下綜合管廊的四大方向。同時,截止今年7月底,2022年的新增專項債已經發放3.45萬億,完成率達94.5%,已基本發行完畢。其中大額專項債如航空發行2000億、鐵路發行3000億、水利工程項目發行8000億等。DISCIEN認為接下來可重點關注這類行業。

圖三:2022年新增專項債發行情況及內容

數據來源:公開資料整理

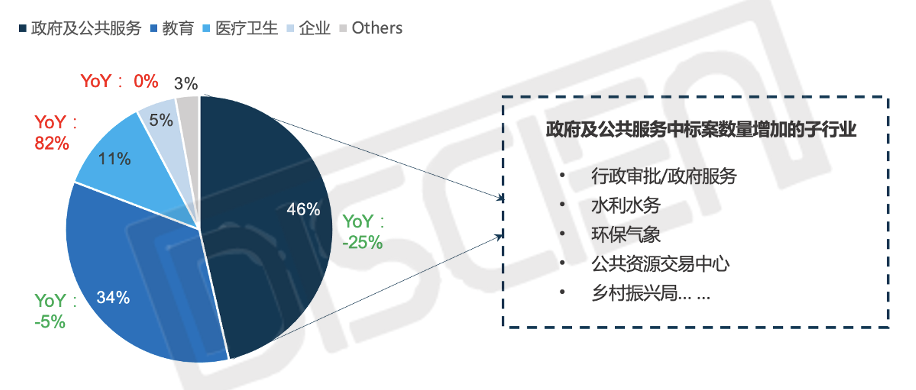

中標行業:醫療同比增長82%,政府行業中水利水務、環保氣象等部門均有所增加。

通過對今年6~7月會議平板中標標案的行業分布來看,政府占比最高為46%,由于疫情的因素對醫療行業再次產生臨時刺激作用,同比增長82%,政府及教育的標案數量則有不同程度的下滑。其中政府行業的總標案數量雖有所下滑,但從其子行業來看,水利水務、環保氣象等部門的標案數量均有所增加,專項債發行相關行業于會議市場有一定拉動作用。

圖四:2022年6~7月會議平板中標標案行業占比

數據來源:DISCIEN

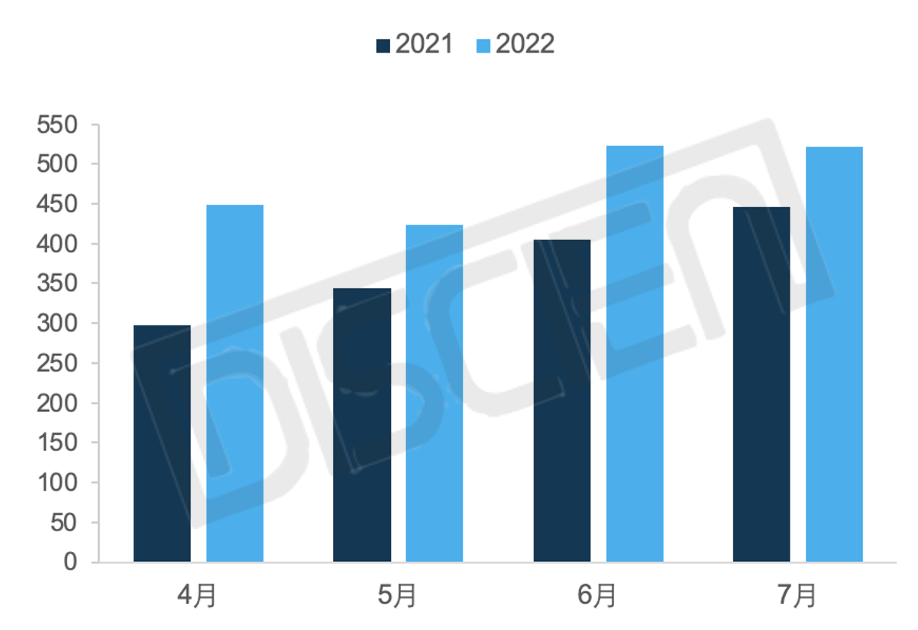

招標情況:4~7月招標數量同比增加28.3%。

根據對2022年4~7月會議平板預招標數量統計,整體同比增加28.3%,標案在發布招標至交貨為止大約需要兩個月的時間,推出4、5月開始發布的招標項目將會在下半年落實交付,依托公開招投標部分市場將有所回暖。

圖五:2021-2022 4-7月會議平板招標情況

數據來源:DISCIEN Unit:條

從全年來看-

經濟層面:GDP5.5%的增速恐難以實現。

年初5.5%GDP目標在最新的經濟會議已不再提及,整體還是動態防疫政策背景下盡量保持經濟,因此全年GDP增速不及年初預期是大概率事件。

政策層面:疫情及房地產投資降低導致地方政府資金短缺。

動態清零政策大量耗費地方資金的同時房地產投資大幅降低導致的地方政府收入大幅下降,該部分將持續影響下半年大政府方面的采購規模。

需求層面:競品的性價比方案沖擊IFPD市場。

FPD市場亦高速發展,當前經濟增速放緩,企業困難的背景下,解決方案也向更具性價比方案轉移,如當前不帶觸控的86寸TV低價不足6000元,配簡單的Videobar,以及用戶手中的筆記本產品,亦可以實現遠程協作,整體價格7000元左右即可解決,在此對比下動輒幾萬的86寸會議交互大屏則顯得性價比較低。

品牌方面:積極拓展線上渠道,開辟C端客戶群體。

傳統的IFPD廠商主要以線下銷售為主,主要用戶群體為政府及大客戶,這類客戶對產品及方案都有定制化需求,且基本以大項為主,而小客戶或C端客戶群體,往往沒有定制化需求,只要標準化的產品便可滿足。面對競品的壓力以及開辟新用戶群體的目的,部分品牌在不斷嘗試渠道下沉以接觸到西部地區、三四線城市用戶,同時線上線下產品差異化,以更具備性價比的產品吸引線上用戶的同時避免與線下渠道用戶產生沖突。

會議市場總結-

下半年疫情地區恢復經濟活動延緩項目啟動、品牌端推動渠道下沉及開拓線上渠道拉動部分市場,加之招標數量的增加,有望實現正增長。

機會點:

其一,積極開拓三四線城市用戶及線上渠道,拓寬小客戶或C端客戶群體,增加客戶池。

其二,增加產品線部署,在經濟下行背景下,重協作類型產品受到沖擊,而全向麥,攝像頭,FPD所組成的輕量化產品雖有端較多維護復雜的弊端,但性價比得以凸顯。

其三,跟著資金走,如大額專項債發行的行業,如航空、鐵路及水利及環保、新能源等;也可以持續關注人大是否批復地方政府新增的專項債申報以及財政部是否提前下達2023年專項債。

雖然相較于上半年而言出貨量有所回暖,但該回暖大概率會以廠商價格方面的犧牲來換取,目前來看,只能靠品牌推動力及剛需的遠程協作的用戶來拉動市場,預計全年出貨將與2021年基本持平,往年的高增長在當前的政策及經濟環境下很難復現。