COVID-19疫情進入中后期,對中國大陸商用交互平板市場的影響方向也逐漸發生了變化。根據洛圖科技(RUNTO)數據,2022年第一季度,中國大陸商用交互平板出貨10.3萬臺,同比下降22.8%。

這是自品類誕生之后首次發生第一季度下降,也是繼2021年第四季度之后連續第二個季度發生下降,且跌幅均在20%以上。數據的大幅度震蕩,說明商用交互平板市場仍然處在發展的初級階段,存在相當的不穩定。

疫情對交互平板市場的影響是深遠的,也是復雜的。初期疫情觸發了遠程辦公需求,促進視頻會議流量暴增,企業級市場基礎不斷擴大。在企業和用戶對產品的認知度迅速提高的同時,產品也經歷了最大規模最大程度的測試和迭代,軟硬件性能和體驗迅速提升。而之后疫情的反復也使得中國大陸政府社會面清零的決心更加堅定,企業面臨長短期經營困難。在大量企業按下暫停鍵甚至倒閉之外,正常經營的企業也開始重新審視空間成本的歸集和辦公資源的采購優先級。

2020-2022Q1 中國大陸商用交互平板出貨量及變化 單位:千臺,%

行業應用:企業會議仍是主流,獨醫療份額下降

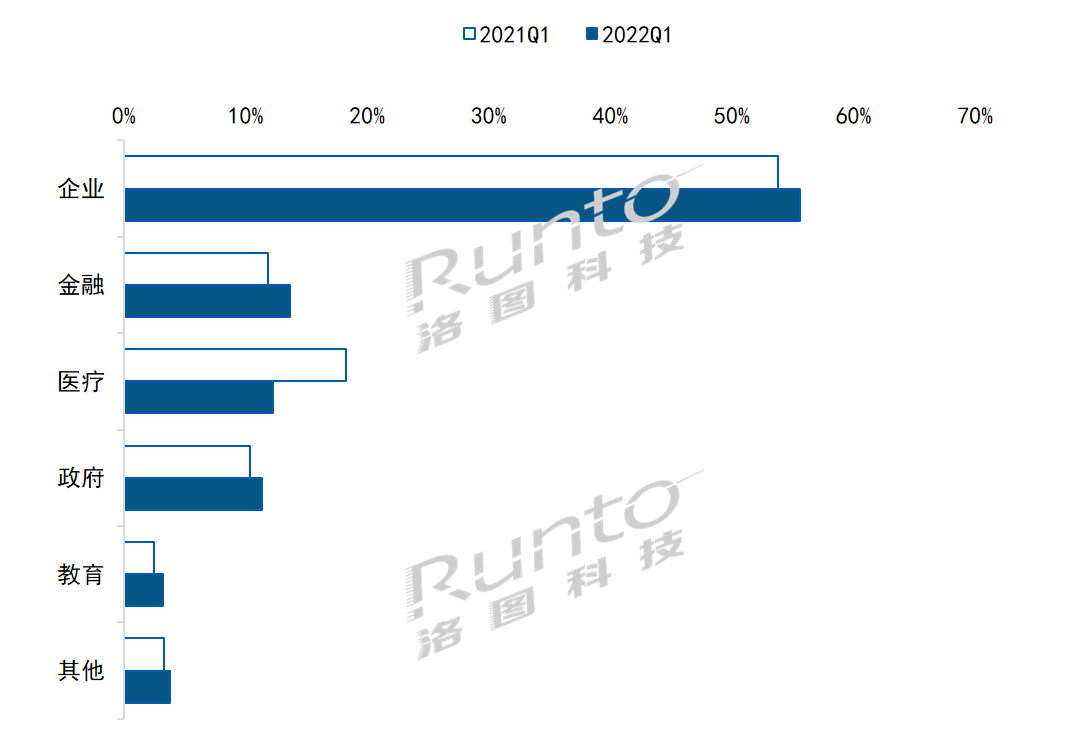

企業與企業間、企業內部間的視頻會議需求仍然是交互平板的核心場景,數據顯示,2022年第一季度,企業會議占比55.6%,同比增長1.8個百分點;其中,中小企業在企業領域占到1/4的份額。金融行業需求結構性增速最快,上漲約1.9個百分點,市占上升至13.7%。醫療成為唯一一個占比降低的應用領域,整體份額減少了5.9個百分點。

2022Q1 中國大陸商用平板市場行業結構及變化 單位:%

市場格局:MAXHUB保持冠首,皓麗回歸第二位

整體市場來看,在核心原材料面板價格處于低位運行的條件下,大部分整機企業以價換量的意圖非常明顯。然而,海康威視在一季度在均價提升9%的同時,亦獲得了3.2個百分點的份額增長,表現出色。

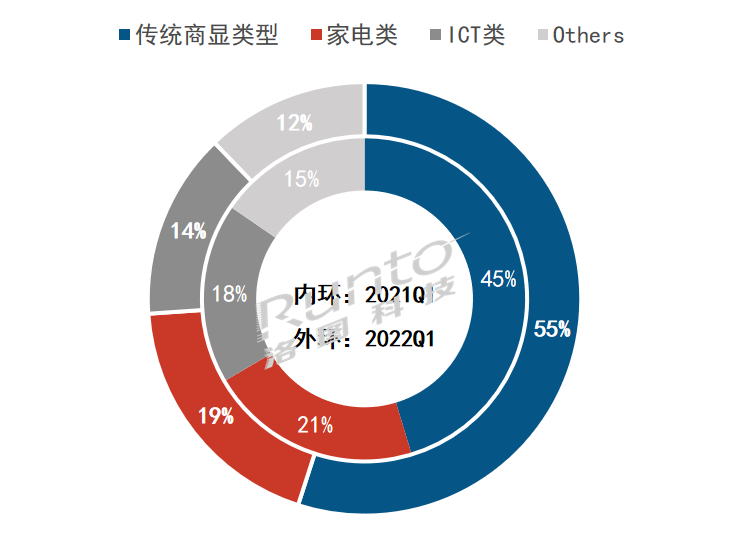

在產品發布層面,今年傳統商用顯示企業表現的更為積極,新品所帶來的流量直接帶動了市場表現。根據數據顯示,2022年一季度,傳統商顯類型企業市占達55%,與同期比上升了10個百分點。其中,視源股份旗下MAXHUB連續保持行業首位,市占25%,與同期比上升5.7個百分點,市場份額的增長幅度最大;康冠股份旗下皓麗再次回歸第二位,市占約13%,增長了4.6個百分點。

ICT類企業市占下滑4個百分點,達到14%,代表企業華為的表現未達預期,量價齊跌。值得關注的是,本季度聯想市場業績優秀,與同期比出貨增長超過3倍,市場份額的增長僅次于MAXHUB,上升5.1個百分點,擠進Top10。

傳統家電類企業市占19%,與同期比減少2個百分點,其中夏普被擠出前十。

2022Q1 中國大陸商用平板市場企業類型結構及變化 單位:%

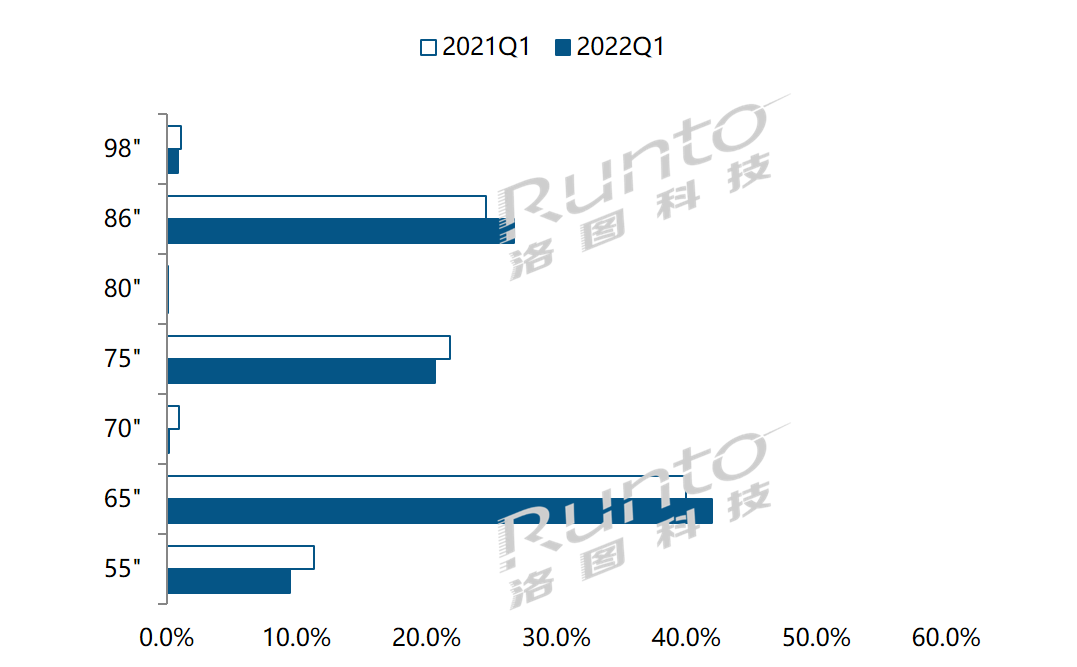

產品結構:65、86寸各漲2個百分點;紅外份額穩定

2022年第一季度,65寸商用平板出貨4.3萬臺,同比下滑19.0%,但從出貨結構看,65寸仍是目前商用平板市場的主流尺寸,市場份額為42%。所有尺寸中,除65寸、86寸出貨份額有所增長,其余尺寸均小幅下滑。

2022Q1 中國大陸商用平板市場尺寸結構及變化 單位:%

觸控技術方面,商用平板以紅外為主。2022年第一季度,紅外產品出貨同比下滑22.5%,但從整體結構來看,仍然占據近94%市場份額,較去年同期微弱上漲。

未來展望:廠商和產品都在經歷變化,不改樂觀預測

整機企業在以價換量,贏取市占的同時,也正在加快從硬件向整體智能會議系統的轉型。

在疫情的影響之下,商用交互平板在會議場景的供需兩端正在形成新型關系。對產品有認知的企業客戶既要合理優化辦公資源,調整采購節奏,又要體驗智能辦公帶來的高效便捷。因此,功能適度,價格親民的實惠型產品將成為適合中小企業采購的首選項。

在其它場景的應用方面,部分商用平板系列的核心應用功能正在由智慧辦公的基礎上向全行業的體溫監測、信息發布、智慧營銷等方面進行延伸,逐漸觸及到其它商顯品類或創新品類。

回顧第一季度的市場表現,其充分印證了商用交互平板發展所處的初級階段。在此階段,各行業企業對產品的認知群體中尚存在較大空白,因此在巨大的企業注冊基數和不足10%的滲透率之下,規模仍然經歷了巨大的振幅。

盡管如此,出于對企業數字化轉型、效率提升訴求的前景考慮,繼續保留對該品類的樂觀判斷,暫維持2022年全年出貨90萬臺,35%增長的預測。