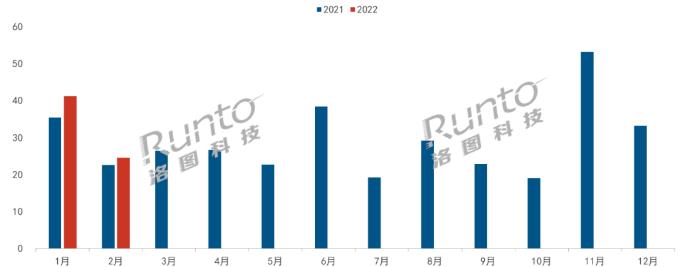

2022年2月中國智能投影市場(不含激光電視)線上銷量為24.5萬臺,同比增長9%,環比下降40%;銷額為4.5億元,同比下降2%,環比下降47%。

受到疫情和春節假期的影響,市場規模環比出現大幅度的下降。但整體大盤逐年上升的趨勢未變,當月銷量仍然實現同比增長。市場均價則受制于產品結構的變化,表現不及銷量,同比降低193元,環比降低239元。

分月度中國智能投影線上銷量

數據來源:洛圖科技(RUNTO)線上數據,單位:萬臺

隨著品牌的增多和競爭的加劇,整體市場的品牌集中度繼續下降。據數據顯示,2022年2月,TOP3品牌為極米、微影和堅果,合計份額為33.3%,較去年同期下降4.0個百分點,較上月下降4.0個百分點;TOP10品牌份額達到59.5%,較去年同期下降9.0個百分點,較上月下降4.0個百分點。

DLP市場份額萎縮至36%。DLP市場TOP3品牌為極米、堅果、當貝,合計份額達到77.5%,較上月下降1.5個百分點。極米線上銷量突破4萬臺,獨占半壁江山;堅果位列第二,份額同環比均有所增長;TOP10品牌中,同比方面,當貝和聯想實現增長;環比方面,前十品牌均有所下降。

在飽受2021年缺芯的影響之后,當下,LCD投影正成為新興品牌的切入點,主流品牌也紛紛建設子品牌來布局LCD技術。受此帶動,LCD市場份額突破六成,達到64%。

LCD市場中,TOP3品牌為微影、喜瑞、瑞視達,合計份額為30.2%,較上月下降2.0個百分點。微影穩居第一,銷量超過2萬臺,同比增長12%,環比下降44%;與上月相比,僅有兩個新晉品牌喜瑞和百勝風銷量實現環比增長。

2022年2月 中國智能投影市場分技術別品牌份額

數據來源:洛圖科技(RUNTO)線上數據

目前LCD投影的均價僅為DLP的三分之一,但毋庸置疑的是,單片式LCD投影已經明確的上升為行業主流,成為廠商投入的焦點。

接下來,如何提升技術水平、規范行業競爭、維護消費者權益將成為下一步的行業關注點。