年關將至,回顧2021年, 對于商顯產業而言依舊是動蕩的一年,在整體環境經歷了上游原材料短缺、限電、航運擁堵等不確定性因素影響之下,下游恐慌情緒被不斷放大。面板行業上半年結束了歷史最長的漲價周期后,下半年迅速陷入降價低潮。根據DISCIEN數據監控,以86寸IFPD面板價格為例,21年下半年的6個月內降幅高達43.8%(19~20年長達1年左右的降價周期內降幅僅為36.5%),另外甚至還出現了86寸IFPD OC價格低于85寸TV OC的現象;另外VW面板價格也出現了類似的現象,8~9月55寸UNB OC價格甚至低于55寸TV OC價格。但是商顯面板行業在這一系列不確定性中實現了一定程度的增長與波動,下面我們將從四大維度(出貨量/出貨面積/面板廠表現/平均尺寸)對于2021年商顯面板市場進行解析:

從出貨量與出貨節奏來看,2021年整體PID面板出貨量為13.8Mpcs, YoY +47%,IFPD/VW/DS三大產品面板出貨節奏均發生了明顯的變化,其中:

IFPD:2021年IFPD面板出貨量3090K,YoY+36%。全年出貨呈現拋物線形式,異于往年之處在于Q2出貨高于傳統旺季Q3,主要原因為上游原材料短缺下的恐慌情緒打亂需求節奏,上半年IFPD面板需求旺盛,導致傳統旺季Q3不旺;

VW:2021年VW面板出貨量1691K,YoY+7%。全年出貨節奏相對平穩,往年的“小高峰”消失了,沒有了傳統意義的旺季,市場需求不振、恐慌情緒、市場觀望態度等多重因素共同導致了這一現象的發生;

DS:2021年DS面板出貨量8988K,YoY+63%。全年出貨呈現先抑后揚的狀態,出貨節奏較波動。相較于其他兩類商顯產品,廣告機面板出貨實現了最高增速成長,主要依賴于傳統廣告機以外的創新類產品需求成長,如健身鏡、游藝機、自助服務終端、智能冰箱等,下游應用呈多點開花之勢。

圖一:19’Q1~21’Q4 PID面板分產品出貨量變化

Data Source: DSICIEN Unit: Kpcs

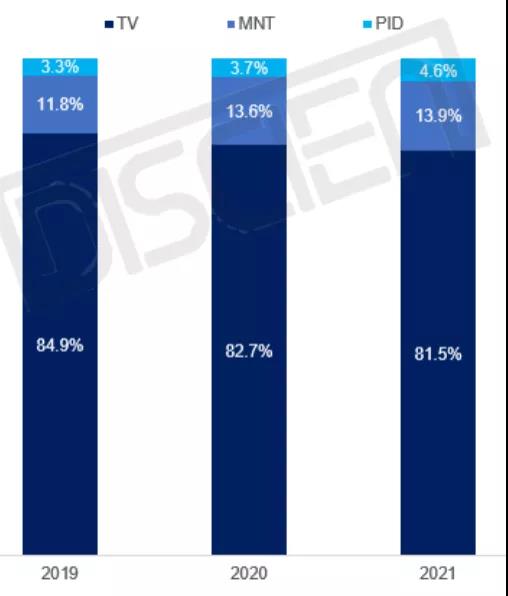

從出貨面積來看,2021年整體PID面板出貨面積為9.7M平方米,YoY +34.6%。PID產品不斷滲透,占到TV/MNT/PID三類面板出貨面積總和的4.6%左右,同比增加1.1個百分點,增長幅度高于TV和MNT類消費電子。

表一:2019~2021 PID面板分產品出貨面積變化

Data Source: DISCIEN

圖二:2019~2021 TV/MNT/PID面板出貨面積占比變化

Data Source: DISCIEN

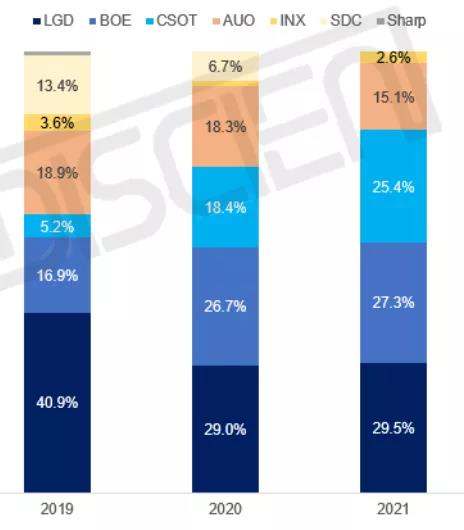

從各面板廠商顯面板出貨面積來看,TOP3面板廠間的競爭愈加激烈,集中度進一步提高:

LGD:2021年商顯面板出貨面積為2858K, 占比為29.5%,同比增加0.5個百分點。LGD憑借其7.5代線優勢持續加大86寸出貨,21年86寸IFPD面板出貨量約691K,占到86寸IFPD市場的60%左右,大尺寸的出貨增加因此拉升了整體的出貨面積,另外拼接市場也有不錯的成長,出貨量同比增加65.4%;

BOE: 2021年商顯面板出貨面積為2653K, 占比為27.3%,同比增加0.6個百分點。DS不斷開拓傳統廣告機之外的應用需求,成長最為明顯,出貨量同比增長82%,IFPD憑借10.5代線優勢增加65”/75”出貨,VW在鞏固UNB的基礎上致力于窄拼縫(EXNB/RNB)的精進;

CSOT:2021年商顯面板出貨面積為2467K, 占比為25.4%,同比增加7個百分點。21年CSOT實現了最高增幅成長,主要得益于其在傳統商顯領域的不斷發力以及創新領域的開拓,三大產品面板出貨量均實現了60%~200%的成長;

AUO:2021年商顯面板出貨面積為1469K, 占比為15.1%,同比下滑3.2個百分點。20年成立的子公司達擎專注于商顯及工控類產品的銷售及研發等服務,堅持高附加值產品策略,如戶外寬溫、異形屏的TARTAN技術等;

INX:2021年商顯面板出貨面積為255K, 占比為2.6%,同比增加1.6個百分點。21年大力發展拼接市場,新增相關產品布局,全年出貨量240K,市占率約14%。

圖三:2019~2021 PID面板分面板廠出貨面積變化

Data Source: DISCIEN

從平均尺寸變化來看:

IFPD:屬于場景驅動型產品,2021年IFPD面板平均尺寸為76.5英寸,同比增長近1英寸,應用場景主要為教室與會議室,場景需求驅動應用尺寸變化。

VW:屬于項目驅動型產品,2021年VW面板平均尺寸為52.6英寸,同比增長0.6英寸,四大主要應用分別為監控/指揮調度/會議應用/信發展示,多為項目制需求,項目需求驅動應用尺寸變化;

DS:屬于應用驅動型產品,2021年DS面板平均尺寸為37.2英寸,同比下滑3.1英寸,DS應用產品種類繁多,尺寸多樣化,1x”~11x”不等,應用需求驅動應用尺寸變化。

圖四:2019~2021 PID面板分產品平均尺寸變化

Data Source: DISCIEN Unit: 英寸

總結而言,盡管2021年是動蕩的一年,但商顯面板產業仍實現了逆勢中成長。相較于TV/MNT等相對成熟的產業,商顯市場仍有較多機會待挖掘。展望2022年,同樣存在著全球經濟及疫情的不確定性,對于商顯產業來說仍將是充滿挑戰的一年。隨著新的進入者HKC的加入,DISCIEN認為除了會加劇面板廠間的競爭之外,同樣也會帶來更多應用場景的普及與落地,產品技術的快速迭代等,大陸面板廠的市場份額也將不斷提高。商顯市場如何開拓新領域、挖掘新應用是全產業鏈參與企業下一步需要思考的重點。