隨著移動智能終端的普及,數字化轉型的加速以及移動支付技術的發展創新,移動支付的使用場景逐漸趨向多元化及垂直細分,成為社會主流支付模式,市場監管也不斷完善。中國移動支付用戶規模預計達7.90億人,消費服務線上化促進交易規模持續增長。長期來看,疫情加速了消費服務線上化,驅動移動支付場景的拓展以及用戶移動支付習慣的強化。

從市場競爭格局來看,移動支付行業各巨頭角力細分場景,在零售、交通、出海、醫療、生活等領域拓展市場。其中支付寶和微信進入市場早,借助各自平臺優勢搶占了大量用戶,之后又通過拓展線下場景,占據了大量市場份額。艾媒咨詢分析師認為,中國移動支付市場空間廣闊,隨著移動支付場景多元化、垂直化發展,支付服務在細分領域仍然大有可為。

移動支付場景細分多元化發展,提供便捷高效服務是關鍵

當前移動支付市場玩家眾多,它們在用戶、場景、終端、技術等多個方面各具優勢。龐大的市場容量為各路玩家提供了廣闊的發展空間,也意味著市場競爭將日趨激烈。

目前市場迫切以支付為入口,依托多功能的智能硬件,通過支付+的裂變效應服務商戶數字化經營,為商戶提供金融、營銷、分賬、店面管理、ERP等行業解決方案和增值服務。

一般來說,支付與營銷、ERP系統打通包括:主流支付方式——線下支付、線上支付、刷卡支付、掃碼支付、刷臉支付、無感支付;ERP——賬戶管理、財務管理、商品管理、采購管理、庫存管理、數據管理等服務;營銷——會員營銷、廣告投放、流量導入、精準營銷、數字營銷等。

經歷過疫情打擊,商戶對依附在支付鏈條上的智能收銀、線上銷售能力、卡券營銷功能需求旺盛。因此,能切實提升商戶經營效率、覆蓋交易成本的多元化支付產品,顯然成為第三方支付機構服務商戶智慧經營轉型的敲門磚。

通過收銀ERP產品,為客戶提供多維度的收銀解決方案,包括收銀前臺系統、云后臺管理系統等,打造收銀軟件、智能硬件、專業支付、門店管理、高效對賬等一體化服務。

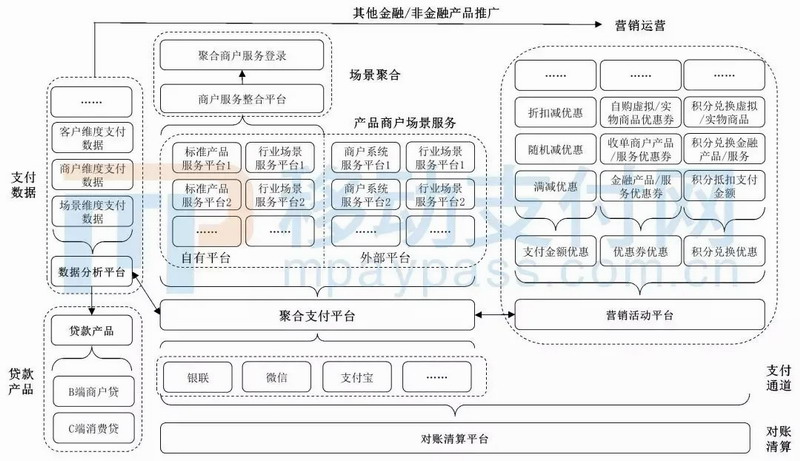

移動支付與營銷、ERP融合的過程與架構

在這樣一個快速發展和變化的支付環境中,B端商戶和C端客戶對支付便捷化的要求也越來越高,產品功能和體驗落后的支付機構會逐步被市場所淘汰。支付機構一方面需要緊跟時代技術的潮流,對功能老舊的POS、掃碼和NFC設備進行更新換代;另一方面可通過云平臺服務切入場景,將大數據分析應用于店鋪管理,為商戶提供全面金融服務;此外還需要迭代出更加適合行業的支付服務解決方案,使支付更深層次的與行業相結合,增強B端商戶的使用粘性。

場景平臺搭建:硬件設備可以對外采購,但場景化的金融服務,行業的支付服務解決方案需要將支付服務與各個行業的特點緊密結合,除了支付功能之外,還需要一些非金融功能來對整個業務進行管理。支付機構可以以自有的聚合支付平臺為起點,向上自建或外接符合B端商戶和C端客戶需求的支付產品、商戶和場景服務平臺,將各類支付設備、渠道甚至是定制化的管理后臺全面輸出給場景化商戶。

聚合商戶服務:對于自建的支付產品、商戶和場景服務平臺,往往會存在各個系統平臺相互割裂的情況,可在建設的初期將它們的用戶體系、登錄入口、基礎服務功能等做整合。這樣不僅方便支付機構對各個支付系統與產品的宣傳介紹、接入流程等進行統一管理與配置,更重要的是為B端商戶提供聚合的多種支付產品與服務,商戶能夠非常方便地對不同支付方式、收款渠道進行查詢和對賬,這不僅僅是功能上的聚合,更是為商戶提供一站式的綜合服務體驗,甚至對于對接的外部行業類的場景服務平臺,也可納入到商戶聚合登錄頁面來。

支付通道擴展:場景平臺的支付完全依賴于底層的支付通道,因此聚合支付平臺需要不斷擴展自己各類支付通道并完善對賬清算體系。主流的銀聯、微信、支付寶等各種支付通道必須全部打通,在一些合適的場景也可以主推支付機構自己的支付通道,從而擴大自有支付通道的交易規模,節約交易成本。

營銷活動平臺:整個營銷活動平臺作為聚合支付的一部分,可對每個商戶的優惠活動類型進行配置,如支付金額優惠、優惠券優惠、積分兌換優惠等,所有優惠參與整個聚合支付的對賬清算。

支付金額優惠包括滿減、隨機減、折扣減等,支付機構可以將發卡側的優惠(如借記卡、信用卡支付的優惠)、收單側的優惠(如支付機構合作商戶的優惠、商戶自己的優惠)、應用側的優惠(如手機APP支付的優惠)等各方優惠的資源全部聚合在一起,集中投放在指定的合作收單商戶和支付渠道,這樣客戶感受到的優惠力度就很大,從價格上大大增強了合作收單商戶商品或服務的吸引力,促進了客戶的消費購買,還增加了客戶支付賬戶的活躍,提升了手機APP的新增和活躍。

對于優惠券的模式,可以是金融產品/服務的優惠券,也可以是收單商戶產品/服務的優惠券,還可以是其他的虛擬/實物商品優惠券,在客戶支付成功后給客戶推送各類優惠券,可以對C端支付的客戶進行挖掘,將客戶導流至金融產品和渠道,同時也打開了支付機構自身服務場景客流互導與跨界服務的大門,金融場景,自有收單商戶場景,其他消費應用場景,線上線下全部可以做到互聯互通。

對于具有積分體系的支付機構來說,客戶通過指定賬戶、渠道和商戶進行消費可以獲取一定的積分,客戶獲取積分后可在指定應用場景或商戶抵扣支付金額,兌換金融產品/服務,兌換其他產品或服務等。這樣可以固化客戶的支付習慣,從而增加客戶的粘性,并對客戶起到相應的引流作用。

此外,如果商戶有自己的優惠券、積分體系,則支付機構的優惠券、積分體系與商戶的優惠券、積分體系互不沖突,客戶可以享受多重優惠,如果商戶沒有自己的優惠券、積分體系,那么也可以在支付機構提供的這套營銷活動平臺中使用自己的優惠。

數據分析平臺:聚合支付平臺通過支付交易將B端商戶和C端客戶連接起來,促進了商品交易,提高了交易的效率,所有的交易數據都在這個聚合支付平臺上積累了下來。通過對平臺支付數據的挖掘,可以對場景維度、商戶維度、客戶維度的數據進行分析,進一步了解B端商戶的經營狀況,了解C端客戶的消費行為和偏好。基于這些數據分析對B端商戶和C端客戶進行畫像和貼標。將數量眾多且具有相同標簽的B端商戶和C端客戶組成各個客群之后,可向C端客戶群體定向推送其需要或感興趣的各類金融和非金融產品,增加他們支付的頻次,為B端合作商戶導流,從而進一步鞏固和加強B端商戶和支付機構之間的關系。

圖片來源:移動支付網

部分移動支付+營銷+ERP產品方案

碼錢平臺

“碼錢”作為海科融通旗下聚合支付品牌,不為線下實體商戶提供收款服務,為門店管理、經營分析、到賬提醒等業務服務;通過SaaS技術的創新研究與應用,“碼錢”可以說是實體商家的助手,除了支持銀行卡、微信、支付寶、云閃付等主流支付方式,實現經營報表分析、多門店管理等多種數字化功能。“碼錢”平臺對外提供的統一支付接口,平臺內部集成了銀行卡刷卡,支付寶,微信,銀聯二維碼等支付通道。對外提供包括支付,退款,撤單,查詢,預下單等功能。接入者只需要對接這幾個接口,即可方便的使用多種移動支付來收款。

米粒餐

移卡以支付服務為依托,圍繞商戶全生命周期,推出多種商戶SaaS產品,打造了數字化的商業服務閉環,為餐飲商家提供智能化的營銷、運營、管理等工具和服務,讓商戶享受到便捷的功能服務的同時,多維度促進經營水平的提升。

例如在營銷獲客環節,主打本地商圈概念、線上線下全場景聯動的一站式商戶營銷平臺“樂商圈·小金卡”,能夠促進商戶突破流量困境,定制化打造私域流量池。通過集合式品牌權益低價購,圍繞附近商圈進行智能推薦,覆蓋個人5公里生活圈,幫助商家降本增效。同時,平臺鏈接商戶收款與收益,實現商戶多元化渠道創收,全面助力商戶轉型智慧經營。

在餐飲門店管理和數據分析環節,移卡旗下的米粒餐SaaS餐飲管理系統,利用云服務、人工智能技術,幫助商家實現經營效率化,通過技術手段和服務協助廣大餐飲經營者的日常管理。涵蓋智能收銀硬件、點餐小程序、連鎖管理、后廚管理、外賣、會員營銷、營業報表等一體化功能。

在留存運營(營銷)環節,移卡通過輕量級私域流量社群營銷平臺“約惠圈”,實現各種優惠活動在線數字化,賦能商家進行低成本自動化的社群營銷,幫助商家沉淀客戶資產,高效促進客戶活躍和復購,提升商家經營效率,增加收入。

米粒餐集智能點餐、外賣配送、小程序、數據分析、會員營銷與自營支付為一體,支持餐飲企業快餐及正餐場景的不同需求,具備在設備、支付、扶持和生態方面的核心競爭力。

富掌柜

富友旗下的富掌柜以支付為主體,集成了一碼付臺卡、智能收銀機、智能POS機等工具,有效融合了訂單、收銀、對賬等多種功能。

用戶可通過富掌柜商戶服務平臺進行精準管理,實時獲取不同店鋪的營業數據。通過制定管理費收取規則,系統自動根據營收數據統計不同商家的管理費用,規避傳統財務統計管理漏洞,提高分賬和管理效率。

首先是顧客可以通過掃碼下單,掃碼后可以慢慢點單,到號了再到門店憑號取餐,這樣顧客不用排隊,黃牛也無機可乘,通過云掌客管理系統,用戶可以關注商家服務號,獲得優惠券,當場或復購時使用,增加了復購率的同時,也完成了商家的會員管理,提高復購能力。

新店開業初期是積累會員的關鍵時期,一般會通過店員推薦和放利等機制吸引顧客辦理會員,顯然成功率很低。而云掌客是富掌柜SaaS的內嵌羽量級會員系統,無需額外的程序和多余的人員操作。新客至店通過掃碼支付完成后即自動成為會員,實現了百分百的會員轉化,成功將流量留在了自有流量池中,為后續的會員營銷奠定基礎。

會員精準營銷:基于數據處理能力,針對會員的不同特性,結合大量的行為數據進行會員畫像,自動劃分會員等級,并且自動為會員發放積分、優惠券、生日券、單品券等進行精準營銷,刺激用戶回購。

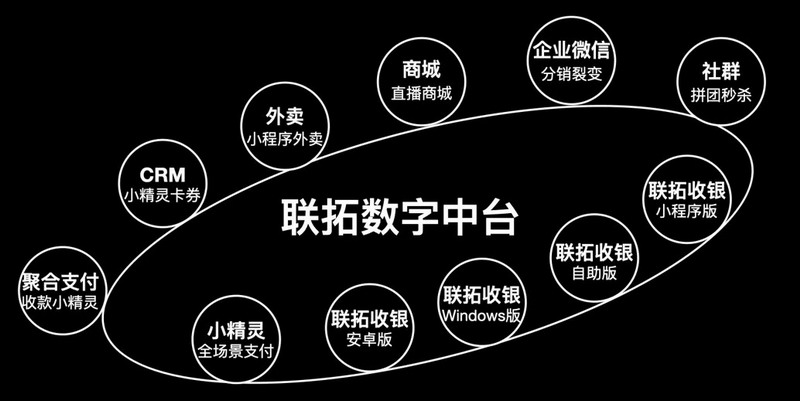

聯拓數科

收款小精靈作為“收銀黑科技”,為門店植入新零售“傳感器”;通過獨有的底層客顯技術無縫對接傳統收銀軟件,自動讀取收銀單品信息,快速低成本打通收銀軟件數據庫。

做卡券營銷、做深客戶賺錢:聯拓數科通過打通微信原生卡包,實現“一鍵開卡、自動發券、自動核銷、精準營銷、全量推送”全方案服務。

隨著移動支付的迅速發展,微信支付智慧經營催生線下商業新紅利;聯拓數科更是實時關注平臺相關政策;結合小程序多方案精準營銷,幫助商戶沉淀私域流量,打造商家與用戶之間的連接器,提升商家效率、拉升交易增長。

聯拓收銀針對傳統⻔店,在⽆需更換商家收銀后臺,僅需替換收銀前臺,即可打通原有收銀后臺系統,實現服務商⾃有⽀付通道、⽆縫打通⼩精靈會員卡券、外賣商城接單打通。聯拓數科通過AI營銷通實現普惠營銷,通過數字商街會員卡&小程序落地變現;將分散的移動支付商戶整合打造基于服務商主體的數字商街。

錢客多

錢客多門店智慧經營在于打造門店私域流量與門店降本增效,刷臉支付幫助商戶打造私域流量的同時,一機多用幫助商戶增效降本增效,雙屏刷臉設備相當于收銀機+智慧經營中樞。

對于商戶而言,刷臉只是一種支付方式,也是經營數字化的接口,只有在不同行業場景下,配合刷臉+增值應用解決商戶的真實收銀需求。錢客多以刷臉支付為主體,實現刷臉支付+營銷的智慧經營。

結語

新冠疫情加速了中國商企數字化轉型,推動消費服務線上化,為移動支付市場拓展了更多細分垂直場景,也讓移動支付數據有了更多賦能價值。對消費者而言,這將強化和鞏固他們使用移動支付的習慣;對商家而言,支付線上化是他們進行數字化變革的重要一環;消費者和商家對移動支付的雙向需求,助推移動支付行業強勁發展。這也是新冠疫情加速消費服務線上化打造閉環支付服務生態將成主流。