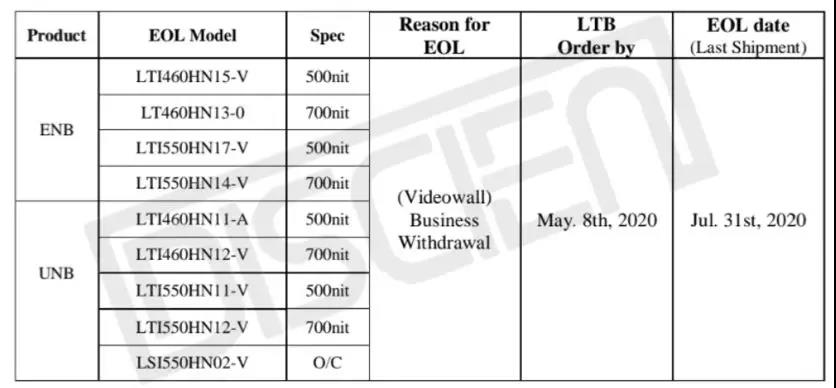

2020ńÍ3‘¬18»’£¨łų…ŐÔ@∆īĹ”’ŻôCŹSÍĎņm ’ĶĹSDCÍP”ŕÕ£ģavideowallģa∆∑ĶńÕ®÷™£¨Õ®÷™÷–Ô@ ĺEOLĶń‘≠“ÚěťBusiness Withdrawal£®ėIĄ’Õň≥Ų£©£¨◊ÓļůĻ©ōõĹō÷Ļ2020.7.31»’£¨ěťĪ‹√‚∆ůėIĶńďp ߣ¨ÓAŃŰ4āÄ∂ŗ‘¬ĶńērťgĻ©∆ůėIāšōõ°£

ąD1£ļSDC–Ż≤ľÕ£ģavideowallňý”–ģa∆∑

SDCPIDěťļőÕň≥Ų£Ņ

SDCPIDěťļőÕň≥Ų£Ņ

SDC◊ųěťPIDť_…ĹĪ«◊ś£¨įl’Ļ÷ŃĹŮ12ńÍĶńērťg£¨◊‘2008ńÍÕ∆≥Ų6.7mmĶńģa∆∑£¨“Ľ÷Ī“żÓI –ąŲľľ–gļÕĎ™”√Ķńįl’Ļ£¨ģa∆∑∆īŅpŹń6.7mmĶĹ1.7mm£¨ –ąŲĎ™”√Źń◊Ó≥űĶńį≤∑ņĪOŅō°Ę÷łď]’{∂»ĶĹ–ŇŌĘįl≤ľ°Ę“ēÓlēĢ◊h°Ę…ŐėIŃ„ ŘĶ»»ę––ėIĎ™”√£¨SDCĻ¶≤ĽŅ…õ]£ĽÕ¨ērīŖ…ķŃň’ŻāÄģaėIśúĶńŌŗņ^’Q…ķ£¨ŹńīķņŪ…Ő°ĘŔQ“◊…Ő°Ę’ŻôCŹS°Ęń£ĹMŹSĶ»£¨īňŌŻŌĘ◊Ć…ŐÔ@»¶“Ľērťgł–Ņģ»f∑÷£ĽĹKĺŅ «ļő∑N“ÚňōĆß÷¬SDCÕň≥ŲPIDńō£Ņ

DISCIEN’Jěť÷ų“™”–“‘Ō¬é◊Łc‘≠“Ú£ļ

∆š“Ľ£ļɻՂłā†éľ§Ń“£¨ –’ľ¬ ≥÷ņmŌ¬ĹĶ

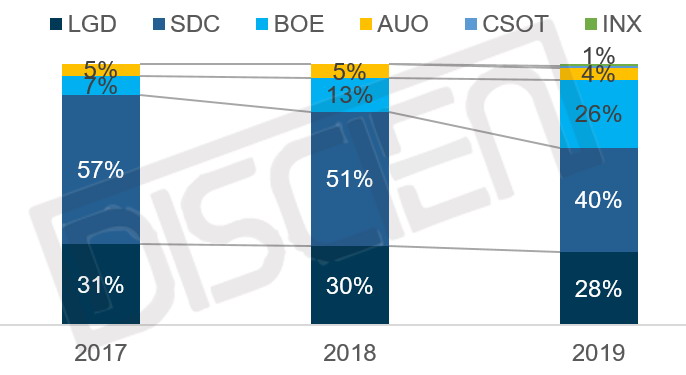

É»≤Ņłā†é≠hĺ≥£ļ2008-2013ńÍ√śįŚĻ©Ď™…ŐÉH”–SDCŇcLGDÉ…ľ“£¨2014-2016ńÍBOEŇcAUOŌŗņ^ľ”»Ž£¨‘ŔĶĹ2017-2019ńÍCSOTŇcINXľ”»Ž£¨…Ō”ő√śįŚŹSÖĘŇcĒĶŃŅ≥÷ņm‘Ų∂ŗ£ĽSDCĶń –ąŲ∑›Ó~“≤Źń16ńÍ∆ū∑›Ó~≥Ų¨FŃňŖBņmŌ¬ĹĶ£¨17ńÍ –ąŲ∑›Ó~≤Ľ◊„60%£¨ŽS÷ÝáÝģa∆∑Ň∆ĶńŖM»Ž£¨BOE‘ŕ18-19ńÍ≥…ťL—ł√Õ£¨Ćß÷¬SDC‘ŕ19ńÍ –ąŲ∑›Ó~Ō¬ĹĶĶĹ40%£ĽÕ‚≤Ņłā†é≠hĺ≥£ļ‘ī”ŕLED–°ťgĺŗģa∆∑ĶńŐśīķ£¨ďĢDISCIENĒĶďĢÔ@ ĺ£¨19ńÍLED–°ťgĺŗšN Ř√ś∑e’ľ’Żůw∆īĹ” –ąŲ∑›Ó~Ŗ_26%£¨šN ŘÓ~łŖŖ_67%£¨LED–°ťgĺŗ‘ŕĹŁÉ…ńÍƶ“ļĺß∆īĹ”ĶńŐśīķňŔ∂»≤ĽĒŗ‘ŕľ”Ņž£¨Ćß÷¬’Żůw –ąŲ ‹É»Õ‚≤Ņłā†éäAďŰ°£

ąD2£ļ2017-2019ńÍ»ę«Ú∆īĹ”∆Ń√śįŚ∑÷∆∑Ň∆ĹYėč

ĒĶďĢĀŪ‘ī£ļDISCIEN

∆š∂Ģ£ļÉrłŮłā†éľ§Ń“£¨”ĮņŻ–‘÷ūĚuŌ¬ĹĶ

2019ńÍŽS÷Ýłā†éĶńľ”Ą°£¨√śįŚÉrłŮ”…“‘ÕýĶńľĺ∂»’{’Ż◊Éěť÷ū‘¬Ō¬ĹĶ£¨◊ÓłŖĹĶ∑ýŖ_15-20√ņĹū◊ů”“£¨≤Ņ∑÷–ÕŐĖ“—Ĺõ‘ŕ≥…ĪĺĺÄŖÖĺČŇ«Ľ≤£¨√śįŚŹSĶń”ĮņŻ–‘īů∑ýŌ¬ĹĶ£¨…ű÷ŃěťŐĚďp†ÓĎB°£

ąD3£ļ2019ńÍ∆īĹ”∆Ń√śįŚÉrłŮŌ¬ĹĶŕÖĄ›£®Unit:$£©

ĒĶďĢĀŪ‘ī£ļDISCIEN

∆š»ż£ļģa∆∑ĺÄ ’’≠£¨–¬ľľ–g∆ŅÓiüo∑®ÕĽ∆∆

ĹŁńÍ£¨SDC‘ŕ…ŐÔ@ėIĄ’ĺÄ“≤”– ’’≠£¨”…◊Ó≥űĶń∆īĹ”∆Ń°ĘIWB°ĘDS£¨ĶŨF‘ŕĶń∆īĹ”∆ŃļÕDSÉ…ólėIĄ’ĺÄ£¨ĶęDS÷ųĻ©ļ£Õ‚ –ąŲ£¨÷–áÝ –ąŲĽýĪĺüošN Ř£Ľ∆īĹ”∆Ń‘ŕ19ńÍ“≤Õ£ģaŃň5.5mmĶńģa∆∑£¨Õ¨ēr1.7mm“‘Ō¬Ķńģa∆∑ŖtŖtõ]ń‹‘ŕľľ–g…ŌÕĽ∆∆£¨Ćß÷¬∆īĹ”ģa∆∑ĺÄÉH”–3.5mmŇc1.7mmÉ…ólĺÄ£Ľ

∆šňń£ļSDCľĮąFĎū¬‘≤ľĺ÷£¨÷ōŁcÕ∂ŔYQD-OLEDŇc8K£¨≤Ľ‘ŔƶLCDŖM––Õ∂ŔY

ŅāůwĀŪŅī£ļ –ąŲÕň≥ŲĎū¬‘ «∆ůėIĎū¬‘Ķń÷ō“™ŖxďŮ£¨Ćć ©Õň≥ŲĎū¬‘Ņ…“‘ Ļ∆ůėIÕň≥ŲŃ”Ą›ÓI”Ú°ĘľĮ÷–ÕĽ≥Ų÷ų†IėIĄ’°ĘÉěĽĮŔY‘īŇš÷√°ĘŖM»Ž–¬ĶńĹõ†IÓI”Ú°£SDCĶńÕň≥Ų «ĹY Ý“≤ «“Ľ∑N–¬Ķńť_ ľ°£

¬šńĽĪ≥ļů£¨≥ĪŃųĺř◊É

SDC-PIDĶń¬šńĽ£¨Ć¶ģaėIśúŌŗĎ™Ķń∆ůėIĺýēĢéßĀŪŌŗĎ™Ķń”įŪĎŇc◊ÉĽĮ£¨Ć¶łā∆∑ĀŪ’fĆŔ”ŕ÷ōīůņŻļ√£¨Ņ…“‘∑÷ ≥łŁ∂ŗĶń –ąŲ∑›Ó~£ĽĆ¶”ŕ’ŻôCŹS”…”ŕSDCĹoŃň›^ěť≥š◊„Ķńāšéž÷‹∆ŕ£¨Õ¨ēr”–∆šňŁŅ…Őśīķģa∆∑£¨”įŪĎ›^–°£ĽĆ¶”ŕSDC-PID÷‹ŖÖŇšŐ◊ŹSōď√ś”įŪĎ›^īů£ļ

ƶ…Ō”ő√śįŚĶń”įŪĎľįϙƶ≤Ŗ¬‘

1°Ę1.7mmĻ©Ď™∆ęĺoĽÚ≥…≥£ĎB£¨ĆĘľ”ňŔ0.88ģa∆∑ĶńĚBÕł

1.7mmģa∆∑Ļ©Ď™∆ęĺoĽÚ≥…≥£ĎB£¨¨F”–Boding‘Oāšģań‹ĽÚ≤Ľń‹ĚM◊„ –ąŲ«ů£¨¨F”–Bonding‘OāšńŅ«į”–É…∑N£¨’ż√śBondingŇcā»√śBonding,’ż√śBonding‘Oāš≤Ľ ‹ģań‹Ōř÷∆£¨ā»√śBonding”–ģań‹Ōř÷∆£¨ńŅ«į1.7mmĶńģa∆∑ÉH”–SDCŇcINXěť’ż√śbonding£¨INXńŅ«įģa∆∑Őé”ŕĆß»Ž∆ŕ£¨∆šňŁĺýěťā»√śBondingľľ–g£¨SDCÕň≥Ųļů£¨¨F”–‘OāšŅ…ń‹≥Ų¨Fģań‹≤Ľ◊„£¨–Ť“™Õ∂»Ž–¬Ķń‘Oāš°£

Õ¨ēr1.7mmģa∆∑Ļ©Ď™∆ęĺoĆĘēĢ”–łŁ∂ŗ–Ť«ůřDďQěť0.88mm£¨ĆĘľ”ňŔ0.88mmģa∆∑Ķń –ąŲĚBÕł

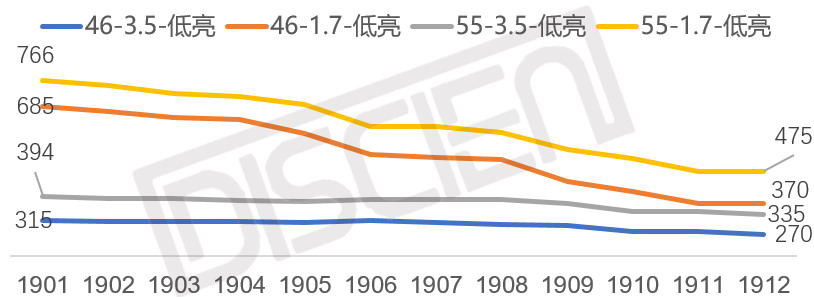

2°ĘBOE‘ŕ46īÁĆĘ≥…ěť™öľ“Ļ©Ď™£¨1.7mmģa∆∑ĆĘľ”ňŔŃŅģaŖM∂»

Źń¨F”–ģa∆∑ĺÄ∑÷≤ľĀŪŅī£¨46īÁĶń≤ľĺ÷ÉH”–SDCŇcBOE£¨SDC-PIDÕň≥Ųļů£¨BOEĶ√“ś”ŕ∆šōSłĽĶńģa∆∑ĺÄ≤ľĺ÷£®46°Ę49°Ę55°Ę65°Ę75Ķ»≥ŖīÁ£©£¨46īÁĆĘ≥…ěť™öľ“Ļ©Ď™£¨◊ÓŌ» ‹“śĶńĆĘěť3.5mmĶń46īÁģa∆∑£¨“≤ « –ąŲĽýĒĶ›^īůĶń –ąŲ£¨Õ¨ēr1.7mmĶńģa∆∑46Ňc55ĺý‘ŕť_įl÷–£¨ÓA”č4‘¬ĆĘĆć¨FŃŅģa£¨Ćć¨FŔѶ°£

3°ĘLGD55īÁ1.7mmĆĘ◊ÓŌ» ‹“ś£¨Õ¨ērĆĘłŁ”–ôCēĢ«–»ŽSDC-PIDļ£Õ‚∆∑Ň∆

LGD1.7mmĶńģa∆∑Ćß»Ž“—Ĺõ”–3ńÍ∂ŗ£¨ģa∆∑ľľ–gļÕ∆∑Ŕ|“—Ĺõ∑«≥£≥… žļÕ∑Ä∂®£¨55īÁ1.7mmĆĘ≥…ěť’ŻôCŹSŐśīķSDC55īÁ1.7mmĶń ◊Ŗx£¨Õ¨ērĆĘłŁ”–ôCēĢ«–»ŽSDC-PID‘≠ļ£Õ‚ĶńŅÕĎŰ£¨»Á»ż–«Žä◊”£¨∆ĹŖ_£¨NECĶ»°£

4°Ę…Ō”őĻ©Ď™…Őľįģań‹Ļ©Ď™◊ÉĄ”ĆĘ“ż∆ū∂Ő÷‹∆ŕÉrłŮ◊ÉĄ”

2020ńÍ≥ű∆īĹ”∆Ń√śįŚÉrłŮ”≠ĀŪ∑īřD£¨ÉrłŮ‘ŕ÷ū‘¬‘ŲťL£¨÷ų“™‘≠“ÚŖÄ « ‹łų√śįŚŹS‘ŕ19ńÍŌŗņ^ƶ√śįŚģań‹ŖM––Ńňúpģa£¨≥Ų¨FŃňĻ©Ď™ĺo»ĪāųĆßĶĹ…ŐÔ@£¨SDCĶńÕň≥ŲĆĘēĢ“żįl∂Ő÷‹∆ŕÉ»ĶńÉrłŮ◊ÉĽĮ°£

ƶ’ŻôC∂ňĶń”įŪĎľįϙƶ≤Ŗ¬‘£ļ

ďĢīů≤Ņ∑÷’ŻôC∆ůėI∑īūĀ£¨ńŅ«įSDC-PIDƶ”ŕ’ŻôC∂ňĶńĻ©Ď™≤ĽŌřŃŅ£¨’Żůwƶ’ŻôCŹS2020Ķń”įŪĎ≤Ľīů£¨Õ¨ērÕ£ģaļů∆šňŁ√śįŚĻ©Ď™…Ő“≤”–Ōŗ∆•ŇšĶńŐśīķģa∆∑£¨’Żůwƶ’ŻôCŹSüoŐęīů”įŪĎ£¨Ķę∆ůėIĎ™◊Ųļ√ļůņm’{’ŻĻ§◊ų£ļ

1.’ŻôCŹS–ŤļŌņŪāšōõ£®≥Ųōõ+ Řļů£©£ļ‘uĻņ“—÷–ėňŪóńŅľįĚď‘ŕ÷–ėňŪóńŅ÷–»ż–«√śįŚĶńÓA”č≥ŲōõŃŅľį ŘļůĺS–řŃŅ,ļŌņŪāšōõ£Ľ

2.ŐŠ«į’{’ŻĻ©Ď™…ŐĹYėč£ļƧ’“ŐśīķĻ©Ď™…Ő£¨∑eėOľį‘ÁŖM––ģa∆∑úy‘ᣨ»ÁBOE°ĘLGD°ĘCSOT£Ľ

3.ĒU≥šģa∆∑ĺÄ£ļ≥żLCD∆īĹ”ģa∆∑Õ‚£¨Ņ…∑eėO≤ľĺ÷LED–°ťgĺŗģa∆∑£¨īŔŖMģa∆∑šN Ř…żľČ£Ľ

4. ŠņŪ‘≠”–ŅÕĎŰ≤Ņ∑÷ģa∆∑ĶńłŁ–¬Ķń–Ť«ů£ļ÷ųĄ”¬ďŌĶľīĆĘŖM––SDCģa∆∑łŁ–¬ĶńŅÕĎŰ£¨ľ”ňŔłŁ–¬ŖM∂»

ƶ√śįŚŹS÷‹ŖÖŇšŐ◊ŹS…ŐĶń”įŪĎ£ļ

SDC-PIDÕň≥Ųƶłā∆∑ļÕ’ŻôCŹSėč≤Ľ≥…ōď√ś”įŪĎ£¨Ķęƶ∆š√śįŚ÷‹ŖÖŇšŐ◊Ķń∆ůėI£¨ōď√ś”įŪĎ›^īů£¨»Á£ļSDC-PIDĶńń£ĹMīķĻ§ŹS£¨“‘ľįSDC∆īĹ”∆ŃŌŗÍP∂®÷∆ĽĮĶńšďĹYėčŹS£®őŚĹūŹS£©“‘ľį ÚĆĄ”Ņ®Ķ»∆ůėI°£

ĻP’Ŗƶ”ŕSDC-PIDĶńÕň≥ŲĹ‚◊x£¨łŁ‘ł“‚Ĺ‚◊xěť£ļüo’ďƶ”ŕSDC°Ęƶ”ŕłā∆∑°Ęƶ”ŕ’ŻôCŹS…Ő£¨∂ľ «“Ľ∑N»ę–¬Ķńť_ ľ£Ľ∆īĹ” –ąŲĶń«į ģńÍ“—≥…Ŗ^Õý£¨∆ŕīż‘ŕŠ»∆ūĶńáÝģa√śįŚŹSéßÓIŌ¬£¨ť_ÜĘģaėIĶńŌ¬“ĽāÄŁSĹū ģńÍ°£